Индикаторы стагнации и потребительский сектор РФ

Экономика Российской Федерации продолжает буксовать - последние динамики основных экономических индикаторов демонстрируют околонулевые значения.

Основные экономические показатели первой пол. 2013 г. (в % к соответствующему периоду предыдущего года

| № | Показатель | Индекс 1 пол. 2013 г |

| 1 | Индекс выпуска товаров и услуг по базовым видам экономической деятельности | 100.4 |

| 2 | Индекс промышленного производства | 100.1 |

| 3 | Индекс производства продукции сельского хозяйства | 102.0 |

| 4 | Грузооборот транспорта | 99.1 |

| 5 | Инвестиции в основной капитал | 98.6 |

| 6 | Оборот розничной торговли | 103.7 |

| 7 | Реальные располагаемые денежные доходы | 104.4 |

| 8 | Расходы на покупку товаров и услуг | 103.9 |

| 9 | Индекс потребительских цен | 107.2 |

| 10 | Цена на нефть сорта "Юралс" | 95.2 |

| 11 | Экспорт товаров в $млрд | 96.2 |

| 12 | Импорт товаров в $млрд | 104.4 |

Наиболее высокую динамику показали «Реальные располагаемые денежные доходы» и «Расходы на покупку покупку товаров и услуг». При этом расходы, растут медленнее цен на товары. Важным является, что динамика доходов является то, что они обеспечена отчасти за счет дополнительной нагрузки на бюджет: трудовые пенсии увеличены на 6.1% в феврале и 3.4% в апреле; социальные пенсии на 5.1% в апреле. Импорт увеличился пропорционально снижению экспорта в стоимостном выражении. Отчасти, рост импорта обеспечен вступлением РФ в ВТО – некоторые российские товары стали менее конкурентоспособны.

Наличие стагнации в экономике подтвердил министр экономического развития Алексей Улюкаев: «Рецессии нет. И не будет. Стагнация, наверное, термин уместный… Наверное, нам предстоит дать более консервативную оценку будущим темпам экономического роста, которая будет учитывать и перспективы глобального роста, и нашу конкурентоспособность». Насколько долгой и глубокой будет стагнация - во многом зависит от цен на энергоносители и действий регулятора в экономическом секторе.

Как при этом ведет себя потребительский сектор, определяющий уровень спроса в экономике?

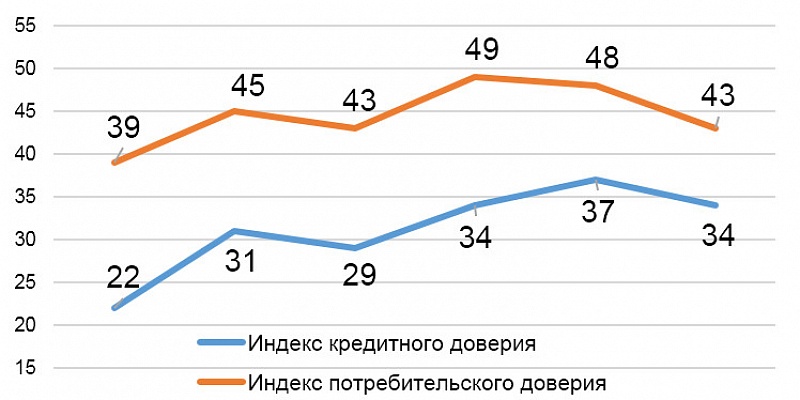

Последнее исследование ВЦИОМ констатирует, что готовность россиян брать кредиты перестала расти, на фоне снижения готовности делать крупные покупки (авто, недвижимость). Индекс кредитного доверия россиян во втором квартале 2013 г. потерял три пункта (с 37 до 34), снизившись до значений второго квартала 2012 г. Увеличилось число россиян, считающих текущую ситуацию неподходящей для кредитования (с 60 до 64%) на фоне сокращения, имеющих противоположное мнение (с 28 до 25%).

До уровней 2011 г. снизился индекс потребительского доверия – с 48 до 43 пунктов. Снижение показателя произошло на фоне увеличения доли респондентов, оценивающих текущий период как неблагоприятный для совершения крупных приобретений (с 46 до 51%) и сокращения группы тех, кто считает, что время для крупных покупок сейчас хорошее (с 40 до 35%).

Индексы потребительского и кредитного доверия показывают, насколько благоприятным россияне считают нынешнее время для совершения крупных покупок и кредитования соответственно. Индексы строится на основе вопроса: «Как Вы думаете, сейчас - хорошее время, чтобы делать крупные покупки/брать кредит?» Ответу «Скорее хорошее» присваивается коэффициент 0,9, ответу «Скорее плохое» - 0,1, «Затрудняюсь ответить» - 0,5. Индекс измеряется в пунктах и может колебаться в пределах от 10 до 90. Чем выше значение индекса, тем более благоприятным россияне считают текущий момент для крупных приобретений.

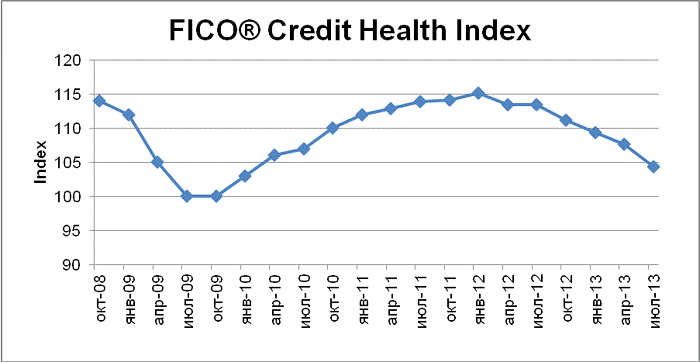

Важным является, что снижение интереса населения к кредитованию происходит на фоне снижения в июле 2013 г. индекса кредитного здоровья (Credit health index) до 104 пунктов - минимума с января 2010 года. Снижение индекса, по мнению авторов, вызвано развитием потребительского кредитования и займов с использованием кредитных карт и формированием группы заемщиков, активно наращивающих кредитный портфель без учета собственных возможностей - количество заемщиков, имеющих 5 и более действующих кредитов, достигло 450 тысяч человек по состоянию на 1 июля 2013 г.

Индекс кредитного здоровья вычисляется компаниями FICO и НБКИ на основе расчета доли заемщиков, совершивших просрочку более 60 дней в течение последних 6 месяцев среди общего числа заемщиков.

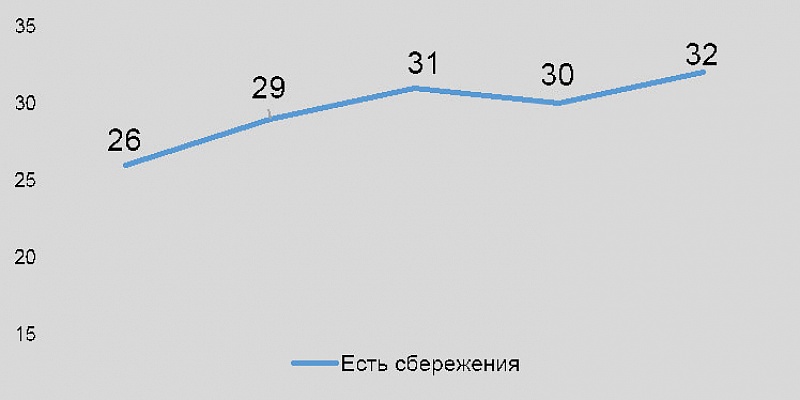

Еще один значимый индикатор потребительского поведения – сбережения. По данным ВЦИОМ, доля россиян, имеющих сбережения, относительно стабильна на протяжении последних 3 лет. На 2013 г. составляет 32%.

Стабильными остаются и основные мотивы к накоплению денег (значения 2013 г.):

- покупка недвижимости (29%).

- на всякий случай (27%),

- на «черный день» (22%).

Вероятно, после трудного периода 2009 г., люди осознали важность иметь накопления и с восстановлением роста экономики, стали сберегать.

По данным ЦСИ компании РОСГОССТРАХ, пик потребительского интереса к приобретению недвижимости и автомобилей был пройден весной 2012 года, с тех пор здесь наблюдается тенденция к снижению потребительской активности. Потребительская активность населения по-прежнему растет в наиболее развитых экономических регионах: Москва и Подмосковье, Санкт-Петербург, Новосибирская и Свердловская области, Хабаровский край. Но в целом по стране, потребители стали более сдержанны в тратах.

Тенденции подтверждают данные Комитета автопроизводителей АЕВ: за второй квартал 2013 г. в РФ продано 1.3 млн. новых автомобилей (- 6% ко 2-му кв. 2012), в июне было продано 241 тыс. авто (-11% к июню 2012 г).

Таким образом, потребительский сектор в первом полугодии получил дополнительную поддержку со стороны государства. Но люди не стали потреблять больше – выросли цены на товары и услуги. Значительных изменений в модели потребительского поведения пока не происходит. При этом, экономические показатели и показателей потребления не имеют предпосылок к росту из текущей ситуации в мировой и российской экономике.