Бюджетирование: вид сверху, снизу и со стороны

Немного статистики для начала. Осенью 2016 года мы провели исследование "Практики бюджетирования российских компаний".

В числе прочих мы задавали эти 3 вопроса:

- Как ставятся цели по выручке в Вашей компании – амбициозно или консервативно?

- Сколько обычно составляет процент выполнения годового плана по выручке?

- Сколько обычно составляет процент выполнения годового плана по прибыли?

Если совместить ответы на эти вопросы, выявляются интересные закономерности.

Во-первых, «консервативных» среди участников исследования оказалось больше: 58%.

Во-вторых, мы выяснили, что перевыполнение плана по выручке чаще случается у «консервативных», а выполнение плана 95%-100% чаще происходит у «амбициозных».

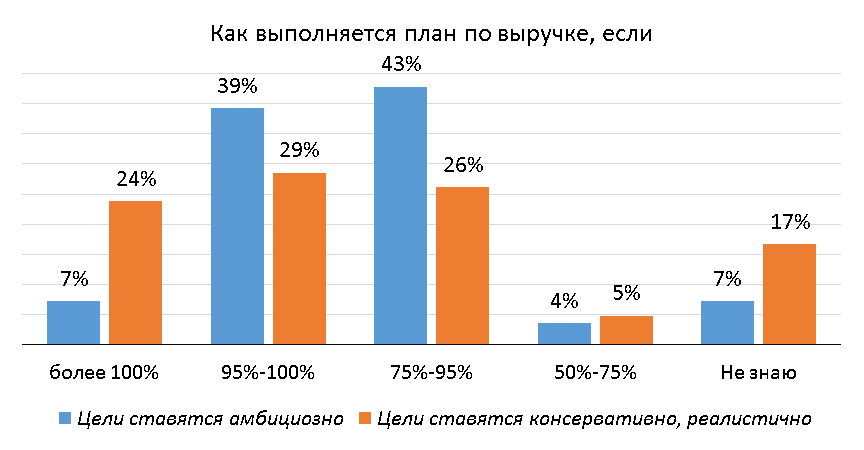

На диаграмме 1 можно видеть, что из «амбициозных» только 7% сообщили, что план обычно перевыполняется, а из «консервативных» - 24%. Все логично: если мы планируем консервативно, то приятный сюрприз в виде перевыполнения плана более вероятен.

Также на диаграмме видно, что из «амбициозных» участников 39% сообщили о том, что план обычно выполняется на 95%-100%. Среди «консервативных» таких только 29%, то есть разница существенная.

Но и реалистичный план можно не выполнить (выполнение 75%-95% и ниже). Так случается у 43% «консервативных» участников, и это больше, чем у «амбициозных» (26%).

Диаграмма 1. Как выполняется план по выручке, если цели ставятся амбициозно/консервативно:

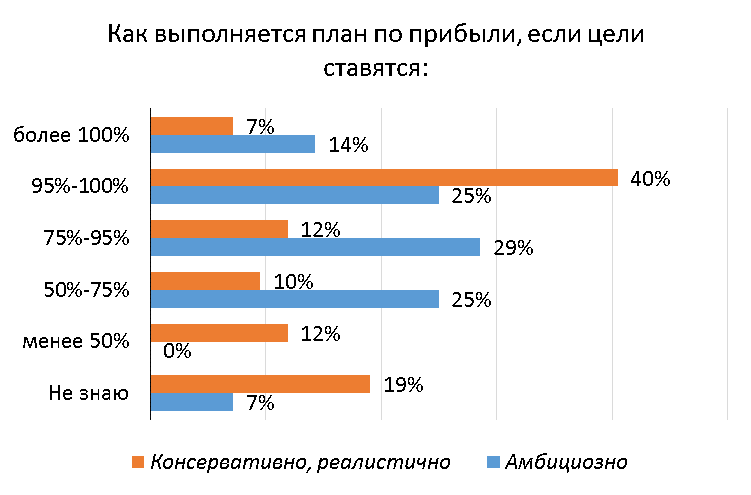

В-третьих, мы отметили, что у «консервативных» лучше обстоят дела с выполнением плана по прибыли.

На диаграмме 2 видно, что у 40% «консервативных» план по прибыли обычно выполняется на 95%-100%.

Среди «амбициозных» есть разброс: у 25% участников исследования план по прибыли обычно выполняется, у 29% обычно не выполняется (выполнение 75%-95%), и еще у 25% существенно не выполняется (выполнение 50%-75%).

Зато среди «амбициозных» снова выше доля тех, у кого план обычно перевыполняется – таких 14%, а среди «консервативных» их только 7%.

На наш взгляд, дело в том, что амбициозно планирующие руководители лучше других умеют находить новые возможности не только в доходной части бюджета, но и в управлении затратами.

Диаграмма 2. Как выполняется план по прибыли, если цели ставятся амбициозно/консервативно:

Из вышеприведенной статистики не следует, что нужно планировать консервативно, и что амбициозное целеполагание обязательно ведет к обманутым ожиданиям и невыполненным бюджетам. Дальше мы рассмотрим, за счет каких действий можно совместить амбициозность планирования и исполнимость бюджетов.

Взгляд сверху

Ситуация: Представьте, что Вы – руководитель компании (если Вы и есть руководитель – тогда просто читайте дальше). Вы бываете на отраслевых конференциях, изучаете аналитику, общаетесь с руководителями других компаний, причем часто – неформально. Благодаря этому Вы имеете достаточно достоверное представление о рынке, на котором работает Ваша компания, понимаете планы и проблемы других игроков. И Вы представляете, какие возможности будут на Вашем рынке в следующем году.

У Вас есть амбиции – финансовые и профессиональные. Вы хотите, чтобы в следующем году компания достигла более высоких результатов. И ставите цель по выручке – с учетом возможностей, которые Вы видите. В чем подвох?

Проблема: Как только поставлена цель по выручке, от подразделений компании начинают поступать различные сигналы. Находятся и те, кто считает, что такой план выполнить невозможно в принципе. Но чаще поступает запрос на ресурсы: этот план можно выполнить, если вы предоставите персонал, скидки/отсрочки/товарный запас, оборудование, бюджет на продвижение (продолжите сами).

Собственно говоря, искусство бюджетирования в том, чтобы согласовать цель по выручке и запрос на ресурсы так, чтобы выйти на приемлемый уровень плановой прибыли. На практике мы можем получить длительный процесс доработки, который остановится не потому, что результат всех устроил, а потому, что все устали бюджетировать.

И здесь у руководителя есть слабое место: сложно оценить реальную потребность подразделения в ресурсах. Руководители, как и сотрудники, знают народную мудрость «проси больше – получишь ровно столько, сколько нужно», и опасаются роста затрат, то есть снижения уровня прибыли. В то же время Вам не нужны срывы и нарушение обязательств перед клиентами, которые могут возникнуть из-за того, что «в кузнице не было гвоздя».

Что делать: Руководитель не может знать в деталях работу каждого подразделения. Нужно знать главное: внутренние и внешние ограничивающие факторы бюджета.

Внешние факторы – изменение емкости рынка, сезонность, действия других компаний. Если Вы оценили внешние ограничители, и все равно видите возможности, то необходимо разобраться с внутренними ограничителями.

Что чаще всего является ограничивающими внутренними факторами:

|

Подразделение, функция |

Примеры ограничивающих факторов |

|---|---|

|

Продажи |

1 менеджер может сделать в день в среднем Х звонков, и провести Y встреч. Конверсия контактов в заказы составляет Z. Варианты ограничивающих факторов:

|

|

Ассортимент |

Компания продает продукты А и B, оба продукта – «товары длительного пользования». Клиентам, которые покупают у вас А и В, также нужен товар С, который используется как расходный материал для А и В, но его у вас нет. Поэтому клиенты, купившие А или В, для вас «пропадают» на несколько лет. Главный ограничивающий фактор – отсутствие в ассортименте товаров или услуг регулярного, высокочастотного потребления для актуальных клиентских групп |

|

Производство |

Загрузка производства на отдельных участках приближается к 100% практически ежемесячно. В «узких местах» выстраивается очередь из заказов, из-за которой срываются сроки отгрузки. Клиенты переключаются, и потом долго не хотят снова работать с вами. Главный ограничивающий фактор – пропускная способность производства |

|

Логистика |

Растет число рекламаций в связи с недовложениями и пересортицей, увеличивается доля заказов с рекламациями в общем числе заказов. Главный ограничивающий фактор – мало места на складе, из-за этого адресное хранение не соблюдается, и нужный товар сложно отыскать |

|

Обеспечивающие подразделения |

Вы часто теряете заказы только из-за того, что слишком долго оформляются коммерческие предложения. Это происходит из-за сложной системы согласований, когда документы передаются из подразделения в подразделение. Главный ограничивающий фактор – низкая дисциплина коммуникаций между подразделениями |

Таким образом, чтобы принять бюджет, представленный подразделением, нам нужно:

- Договориться, что является главными ограничивающими факторами (из не должно быть слишком много, 1-3)

- Определить, в чем измеряется величина ограничивающих факторов. Это будут неденежные показатели, например: количество заказов на 1 сборщика, количество звонков на 1 менеджера, % загрузки оборудования и т.д.

- Оценить текущую обеспеченность ресурсом по главным ограничивающим факторам: какой рост выручки мы можем выдержать, не выделяя дополнительные ресурсы

- Оценить потребность в дополнительном ресурсе для достижения плановой выручки

- Рассмотреть различные варианты решения «проблемы главного ограничивающего фактора», включая и малозатратные, и радикальные, инвестиционноемкие, примерно оценить затраты

- Сопоставить выгоду и затраты по разным вариантам, выбрать оптимальный для компании. Объяснить свою позицию подразделению

- Спланировать мероприятия (найм, обучение, покупку оборудования, внедрение CRM и т.д.), уточнить их стоимость и график выплат

- Включить эти затраты в бюджет

P.S. Всегда есть искушение повысить план по выручке, не увеличивая планы по затратам. Это сработает, только если в команде есть люди, разделяющие Ваш взгляд и готовые постоянно искать внутренние резервы и внедрять изменения в работу подразделений. Если не хотите вкладывать в рост затрат – вкладывайте в людей и технологии управления затратами. Ну и не забывайте, что у всего есть предел пропускной способности (читайте «Антихрупкость» Н. Талеба).

Взгляд снизу

Ситуация: Теперь представьте, что Вы – менеджер среднего звена, которому нужно обосновать затраты своего подразделения под новый план продаж (если Вы руководитель – это будет особенно полезно).

Вы отвечаете за деятельность подразделения перед руководством. Одновременно Вы отвечаете перед своими подчиненными – за мотивацию, обеспечение «средствами труда», за безопасность и т.д.

Проблема: И Вы, и сотрудники Вашего подразделения, скорее всего, недовольны объемом существующего ресурса (надо бы больше людей, больше площадь склада, чаще планово-предупредительные ремонты и т.д.). Увеличение плана продаж вызывает рост нагрузки, и Вы лучше, чем кто-либо, представляете, какие риски возникнут в Вашем подразделении. Вы хотели бы запросить дополнительные ресурсы. Но, возможно, у Вас уже есть негативный опыт – бюджет с увеличенными затратами не утвердили с комментариями в духе «просто работайте лучше».

Что делать: Думаю, прочитав предыдущий раздел, Вы уже лучше понимаете логику руководителя. На самом деле, цели Ваши и руководителя не так уж сильно противоречат друг другу. И Вы, и руководитель можете выиграть от того, что компания заработает больше прибыли. И Вам, и руководителю не нужны проблемы с сорванными контрактами и «несчастными случаями на производстве». Ваши действия по обоснованию запроса на ресурсы должны укладываться в логику руководителя:

- Смоделируйте, что произойдет в Вашем подразделении при увеличении продаж, какие есть риски. Увеличится очередь на обработку заявок или количество ошибок исполнителей?

- Сформулируйте главный ограничивающий фактор, который существует в Вашем подразделении. Это может быть количество или квалификация персонала, количество или состояние оборудования и т.д.

- Покажите, как это работает. Соберите статистику за предыдущие годы: какие были объемы работ (например, количество собранных заказов), каким ресурсом их выполняли (сколько потребовалось человеко-часов)

- Обосновывайте плановые затраты через влияние ограничивающих факторов на деятельность компании, на ее финансовый результат (в том числе через размер потерь, сроки выполнения заказов, рекламации клиентов и т.д.)

- Всегда предлагайте более одного варианта решения «проблемы главного ограничивающего фактора»

P.S.: Защищать бюджет затрат – сложно. Всегда помните, что руководитель не знает того, что знаете Вы, и наоборот. Необходимо осваивать методы обоснования управленческих решений, основы финансового управления. И да, к сожалению, не все руководители обладают достаточной мудростью.

Взгляд со стороны

Формирование годового бюджета – это хороший повод для компании встряхнуться, пересмотреть свои методы работы, и подвергнуть ревизии сложившиеся практики. Наша структура доходов и расходов – отражение наших действий. Если мы хотим другие доходы и расходы – нужны другие действия.

Поэтому мы предлагаем рассматривать бюджет каждого подразделения в такой логике: сначала планируем действия, потом планируем затраты.

|

№ шага |

Что делаем |

|---|---|

|

Шаг 1 |

Действия, ключевые стратегические инициативы подразделения: что предлагается начать делать нового или по-другому, чтобы увеличить результативность и сократить потери |

|

Шаг 2 |

Бюджет: какими будут затраты подразделения при разных вариантах реализации ключевых стратегических инициатив |

|

Шаг 3 |

Оценка: что выгоднее для компании – оставить все, как есть (продолжать нести риски), или начать изменения (и профинансировать их) |

|

Шаг 4 |

Принятие решения, утверждение плана действий и бюджета |

В этой же логике предлагаем выстраивать контроль исполнения бюджета:

- Не забываем про контроль затрат

- Но первую очередь проверяем, выполняет ли подразделение те действия, которые мы запланировали и утвердили.